不動産売却にかかる税金とは?計算方法や支払うタイミングを知ろう

「不動産売却にかかる税金はどのくらい?」「納税のタイミングはいつ?」など、不動産売却における税金について、疑問に思う人は多いですよね。

不動産売却にかかる税金には、利益が出た場合に課税されるものと、取引において必ず必要なものに分けられます。

当記事では利益が出た場合に課税される「不動産譲渡所得税」の計算方法やしくみについて詳しく解説。

譲渡所得税を減らしたり、支払う必要を無くしたりできる特例も紹介しているので、あわせてチェックしてください。

不動産売却に必ず必要な税金は「不動産売却にかかる費用を一覧でチェック!売却で戻ってくるお金」もの記事を参考にしてくださいね。

不動産売却にかかる税金とは?利益が出た場合に課税されるもの

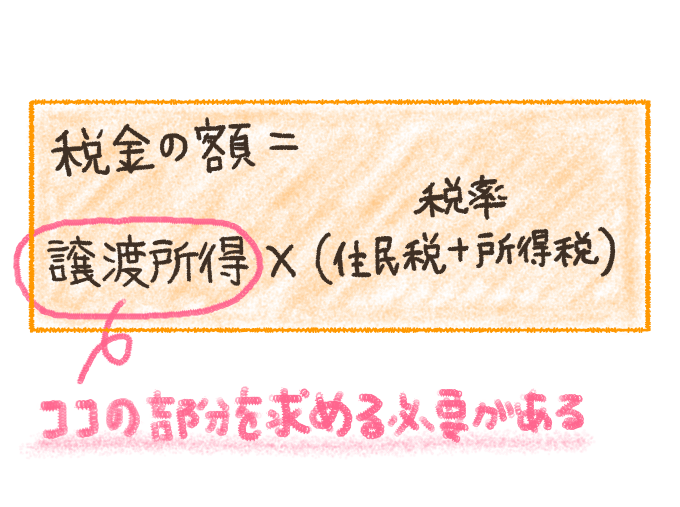

家や土地を売って利益が出ると、その利益に対して税金が課税されます。

不動産売却で得た利益にかかる税金は譲渡所得税と住民税の2種類。

この税額を算出するためには、まず不動産売却で得た譲渡所得を求めなければなりません。

譲渡所得は次の計算式で求められます。

それぞれの費用に該当するものは、次のとおり。

| 譲渡価格 | 家を売った金額 |

|---|---|

| 取得費 | 家の購入価格/購入時の仲介手数料/印紙代/不動産取得税/登記費用/設備費/リフォーム費/解体費用など |

| 譲渡費用 | 売却時の仲介手数料/印紙代/登記費用/測量費など |

取得費には家の購入価格や中古で購入した際の仲介手数料、印紙代、リフォームや解体費用など、家の購入に要した費用を計上します。

譲渡費用には売却時の仲介手数料や印紙代、登記費用など、家の売却に要した費用が含まれます。

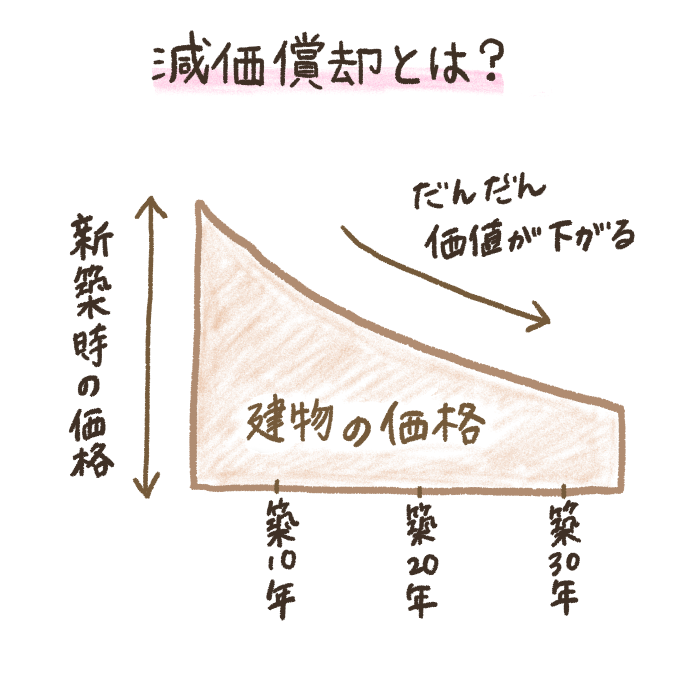

不動産譲渡所得の計算に必要な減価償却について理解しよう

不動産譲渡所得にかかる税金を計算するには、家を売った価格から取得費や譲渡費用といった必要経費を差し引き、譲渡所得を求める必要があります。

そのなかの「取得費」に含まれる家の購入価格は、減価償却をおこなった現時点での評価をしなければなりません。

しかし10年経過したマンションの外壁や設備は老朽化しているので、その分建物の価値が下がっていると考えられます。

このように売却する建物の価値は、使った分の金額を差し引いて(減価償却して)、評価しなければなりません。

減価償却の計算方法には、毎年の減価償却費が一定である「定額法」と、取得年から減価償却費が年々下がっていく「定率法」があります。

まずは減価償却した建物の取得費を求める、計算式を確認しましょう。

減価償却費相当額=

取得費×90%×償却率×経過年数

「償却率」は建物の用途(住居用または事業用)や構造によって異なります。

マイホームを売却する場合は、次の償却率を用いましょう。

| 種別 | 償却率 |

|---|---|

| 木造 | 0.031 |

| 鉄筋コンクリート造 | 0.015 |

たとえば購入価格3000万円で築10年の木造住宅(新築で購入)の建物の取得費を求めたい場合、次のように計算します。

取得費3000万円ー減価償却費相当額837万円=減価償した建物の取得費2163万円

不動産の所有期間によって異なる譲渡所得税を計算しよう!

不動産売却で得た利益にかかる税金は、譲渡所得の金額に一定の税率をかけて求めます。

売却した不動産の所有期間が5年を超えているかどうかによって、譲渡所得にかける税率は異なります。

不動産譲渡所得にかかる、税金の計算式は次のとおり。

課税譲渡所得×(所得税15.315%+住民税5%)

短期譲渡(5年以内)

課税譲渡所得×(所得税30.63%+住民税9%)

ここでいう所有期間とは不動産を売却した年の1月1日時点で5年を超えているかどうか、ということ。

次の表で所有期間の考え方を確認しましょう。

| 長期譲渡(5年超) | 不動産を売却した年の1月1日時点で所有期間が5年を超えている |

|---|---|

| 短期譲渡(5年以内) | 不動産を売却した年の1月1日時点で所有期間が5年以内 |

築浅物件で利益が出そうな場合、所有期間の区切りを意識して、売却のタイミングを見計らってもいいかもしれませんね。

短期譲渡所得と長期譲渡所得の違いは、次の記事で詳しく解説しています。

では2つの売却ケースから、譲渡所得税の計算手順を見ていきましょう。

マンションのおもな情報は次のとおり。

譲渡価格・・・4000万円

譲渡費用・・・130万円

購入価格・・・3000万円

(建物1000万円+土地2000万円)

購入費用・・・100万円

減価償却費相当額135万円

購入価格1000万円ー減価償却費相当額135万円=

減価償却費後の建物購入価格865万円

(購入価格2865万円+購入費用100万円+譲渡費用130万円)=

譲渡所得905万円

譲渡所得税183万8500円(100円未満切り捨て)

マンション売却の譲渡所得にかかる税金は183万8500円となります。

戸建てのおもな情報は次のとおり。

購入価格・・・不明

購入費用・・・不明

譲渡価格・・・1000万円

譲渡費用・・・10万円

取得費50万円

譲渡所得額940万円

譲渡所得税217万61000円

戸建て売却の譲渡所得にかかる税金は217万61000円となります。

詳しくは、次の章を参考にしてください。

不動産売却にかかる税金が減らせる特例を4つ紹介!

マイホームや親から相続した空き家を売却して利益が出た場合、特例制度によってその利益にかかる税金を無くしたり、減らしたりできます。

家を売ったときにかかる税金が減らせる、おもな特例は次のとおり。

| 特例 | 内容 |

|---|---|

| 3000万円特別控除 | 譲渡所得から最大3000万円を差し引ける |

| 長期譲渡所得の軽減税率 | 10年超えて所有した家を売ったとき、長期譲渡所得にかかる税率を軽減できる |

| 買換えの特例 |

住み替えで得た譲渡所得への課税を、次回の売却時まで繰り延べられる |

| 相続した空き家にかかる3000万円の特別控除 | 親が住んでいた家を相続して売ったとき、譲渡所得から最大3000万円を差し引ける |

それぞれ特例の内容や適用要件について、見ていきましょう。

【譲渡所得税を減らす特例その1】

3000万円特別控除

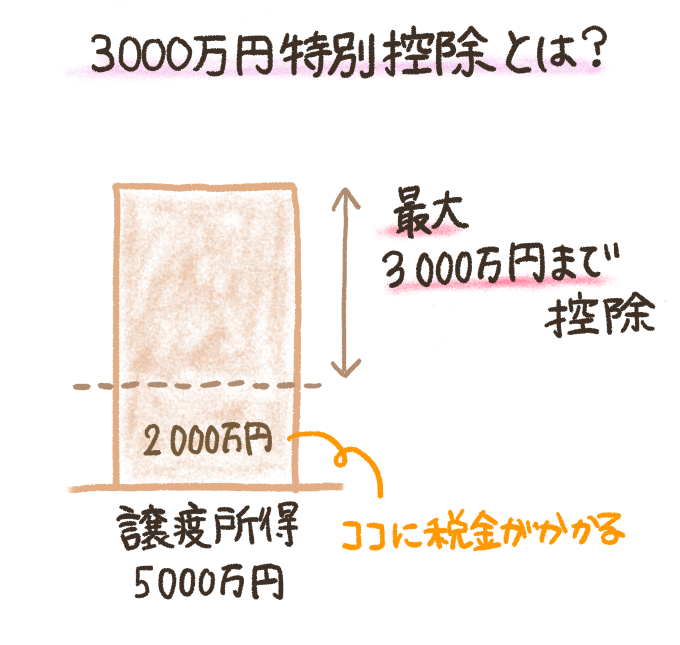

3000万円特別控除とは、売却で得た譲渡所得を最大3000万円まで控除できるというもの。

たとえば譲渡所得5000万円の場合、3000万円の特別控除によって、税金のかかる譲渡所得を2000万円まで減らすことが可能です。

譲渡所得が3000万円以内であれば、この特例を受けることで税金を支払う必要がなくなります。

所有期間10年の家を売った譲渡所得が3000万円の場合、3000万円特別控除を利用すると計算式は次のとおりに。

この特別控除を受けるには、次の要件を満たす必要があります。

- 自分が住んでいた家である

- 売り手と買い手が親子や夫婦関係でない

- 住まなくなった日から3年経った12月31日までに売る

- 売った年の前年または前々年に3000万円特別控除や、マイホームの譲渡損失についての損益通算及び繰越控除の特例等を受けていない

【譲渡所得税を減らす特例その2】

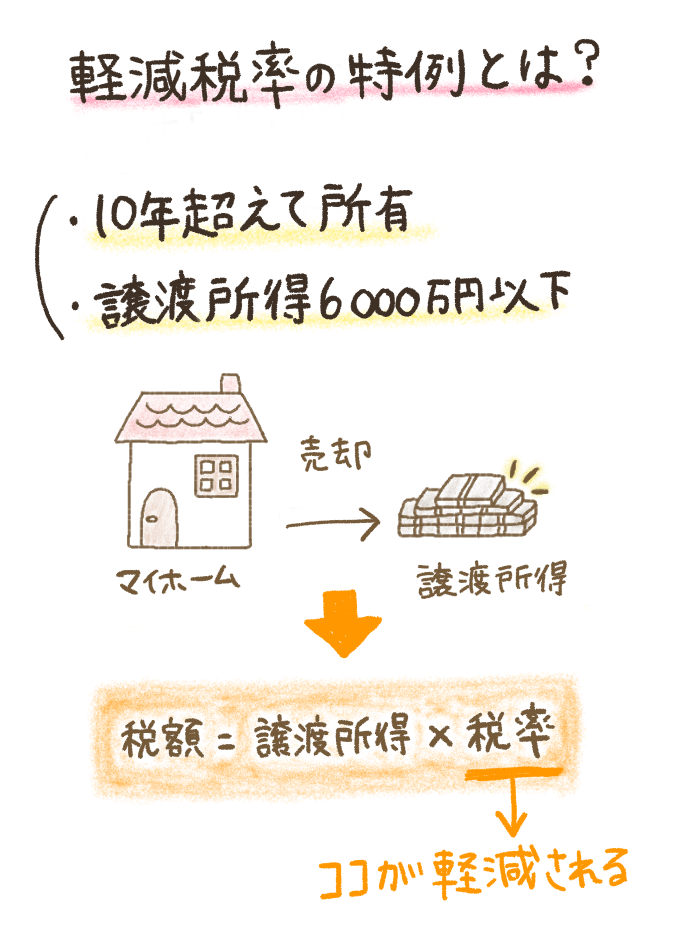

軽減税率の特例

軽減税率の特例は売った家の所有期間が10年以上の場合、通常よりも低い税率で計算できるというもの。

長期譲渡所得(所有期間5年以上)にかかる税額は、通常のところ譲渡所得×(所得税15.315%+住民税5%)で求めます。

譲渡所得が6000万円以下であれば、軽減税率の特例によって、所得にかかる税額を10%軽減することが可能です。

譲渡所得が6000万円超えると、そこにかかる税額は通常どおり20.315%となります。

譲渡所得の額で異なる、軽減税率の税額は次のとおり。

| 課税長期譲渡所得の額 | 税額 |

|---|---|

| 6000万円以下 | 14.21% 所得税10.21%+住民税4% |

| 6000万円超 | 20.315% 所得税15.315%+住民税5% |

ではどのくらい税金が低くなるのか、所有期間15年の家を売った長期譲渡所得が3000万円のケースで比べてみましょう。

長期譲渡所得2000万円×(所得税15.315%+住民税5%)=

税額406万3000円

軽減税率適用後

長期譲渡所得2000万円×(所得税10.21%+住民税4%)=

税額284万2000円

軽減税率を受けた場合、通常より120万円以上も税額に差が出ました。

この特例を受けるための要件は、次のとおり。

- 自分が住んでいた家である

- 売り手と買い手が親子や夫婦関係でない

- 住まなくなった日から3年経った12月31日までに売る

- 売った年の前年または前々年に軽減税率の特例を受けていない

- 売却した家屋や敷地に特定居住用財産の買換えなどの特例を受けていない

譲渡所得から3000万円を控除したうえで、さらに税率を低くできます。

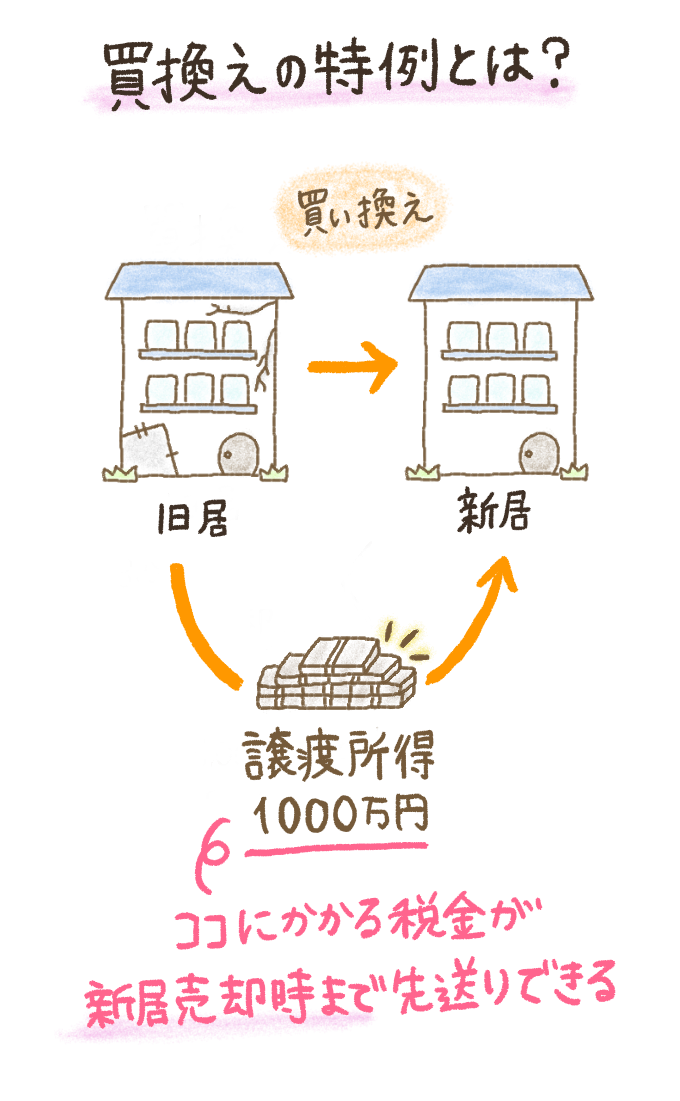

【譲渡所得税を減らす特例その3】

買換えの特例

今まで住んでいた家を売って得た利益にかかる税金の支払いを、住み替えた家の売却時まで先送りできるというもの。

通常はこの利益かかる税金の支払いが必要となりますよね。

しかし買換えの特例を受けることで1000万円の利益をそのまま新しい家の購入に充てることができるのです。

1000万円にかかる税金の支払いは、新しく買った家を売るときまで先送りできます。

ここで注意してほしいのが、税金の支払いが免除されるわけではないという点です。

税金が課税される時期が売却時から買換えた家を将来売却するときに繰り延べられる、ということを理解しましょう。

この特例が受けられるのは2019年12月31日までに売却したものに限られます。

買換えの特例を受けるための、おもな要件は次のとおり。

- 自分が住んでいた家である

- 売り手と買い手が親子や夫婦関係でない

- 住まなくなった日から3年経った12月31日までに売る

- 居住期間が通算10年以上である

- 売却価格が1億円以下である

- 住み替える家の床面積50㎡以上かつ敷地面積500㎡以下である

- 売却した年の前年1月1日から、売却した年の12月31日までに新しい家を取得する

- 売却した家屋や敷地に3000万円特別控除や、特定居住用財産買換えなどの特例を受けていない

【譲渡所得税を減らす特例その4】

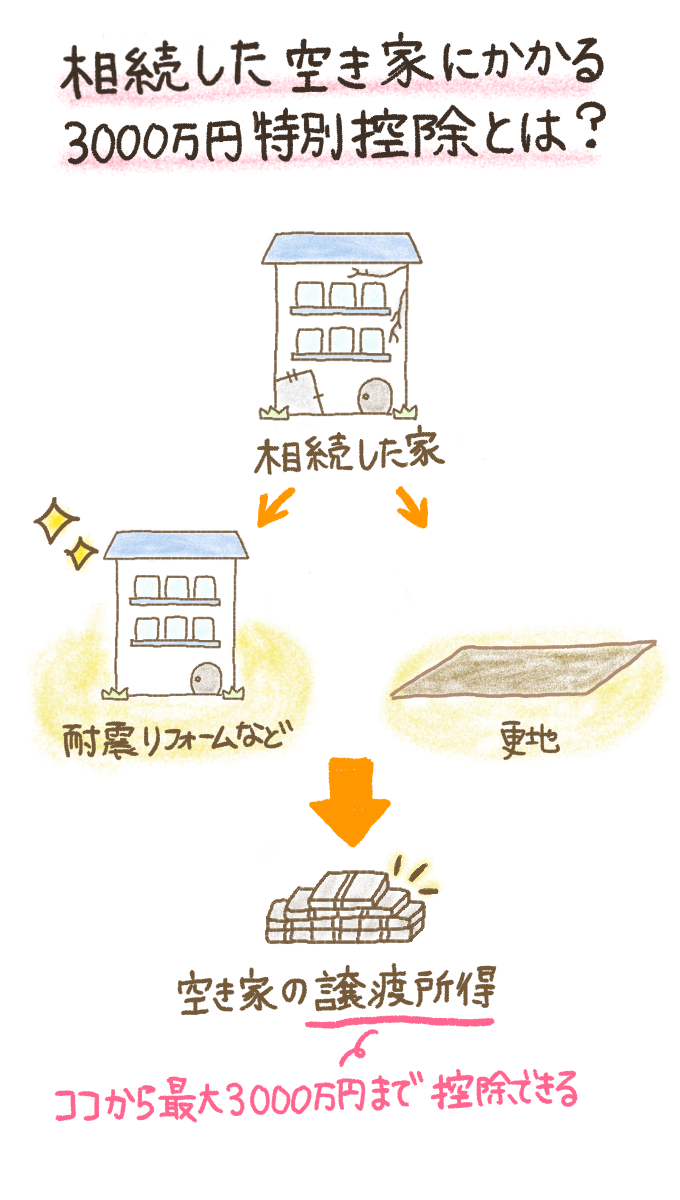

相続した空き家にかかる3000万円特別控除

相続または遺贈によって取得した空き家を3年以内に売った場合、譲渡所得から最高3000万円まで差し引くことができます。

基本的には相続した家屋を解体して、更地の状態で売却する人に向けた特例です。

住宅を取り壊さずに売った場合、耐震基準や建築年などの一定要件を満たさなければ、適用されません。

建物の要件を満たすには、耐震リフォームなどの措置が必要となる場合も。

相続した空き家を売ったときに受けられる3000万円特別控除の適用要件は、次のとおり。

- 相続開始の直前まで親などが住んでいた※

- 売り手と買い手が親子や夫婦関係でない

- 同一の親からこの特例を受けていない

- 1981年5月31日以前に建築された

- 相続から売却まで人に貸したりしていない

- 相続開始3年目の12月31日に売る

- 売却価格が1億円以下である

不動産売却にかかる税金を支払うタイミングはいつ?

不動産売却で得た利益に対して課税される「譲渡所得税」は売却した翌年の2月16日~3月15日に確定申告をして納税します。

一方住民税のほうは5月頃に自治体から送付される、住民税納付書が自宅に届き次第、納税が可能です。

確定申告の方法は、必要事項を記入した申告書を管轄の税務署に提出します。

詳しくは次の記事で解説しているので、こちらもぜひ参考にしてください。

不動産譲渡所得税の計算方法や税金を減らせる特例を理解しよう!

譲渡益にかかる税金(不動産譲渡所得税)は、譲渡所得×税率で算出します。

譲渡所得は家や土地の譲渡価格から、取得費や譲渡費用を差し引いて得た利益です。

取得費のなかに含まれる建物の価格は、当時購入した価格から減価償却をおこない、現時点の価値を求める必要があります。

算出した不動産譲渡所得税は、特例制度によって減らしたり無くしたりできます。

譲渡所得が3000万円以下の場合、3000万円特別控除を利用することで、所得にかかる税金をなくすことが可能です。

不動産の譲渡所得にかかる税額の計算や税金を減らせる特例のしくみを理解して、自身の不動産売却に役立てましょう。

税金にかかわる特例措置は「租税特別措置法」に基づくものですが、毎年のように改正されており、昭和32年制定以来これまでに約500回の改正履歴があります。

2019年も3000万円控除の適用範囲が拡大され、今後も不動産に係る法改正があると思います。

不動産を売却したときには国税庁のHPで確認したいですね。

中古住宅・中古アパートの媒介業務・調査業務に従事し、現在は札幌市内の宅建業者にて専任の取引士を務めている。

2006年より、住宅に関する無料の相談サイトを開設し、住宅リフォームや中古住宅購入の相談に応じている。