遺族年金は非課税所得!税金・保険料を安くする方法も紹介

年金加入者が亡くなったとき、残された家族に支給されるのが「遺族年金」です。

この記事では、遺族年金について誤解されやすいポイントを確認しましょう。

また遺族年金の受給の際、次のような節税・節約のメリットがあります。

- 遺族年金の受給者を扶養親族にすると、税金や健康保険料が安くなる。

- 受給者が亡くなった人の妻なら、預貯金・国債などの一部が非課税になる

これらの方法についても説明します。

遺族年金は非課税【誤解しやすい内容を確認しよう】

遺族年金に関しては、「支給額が多いと税金がかかるのでは?」「他にも収入がある場合、課税対象になる?」など、迷ってしまいがち。知っておきたいポイントは次の3つです。

それぞれ分かりやすく説明します。

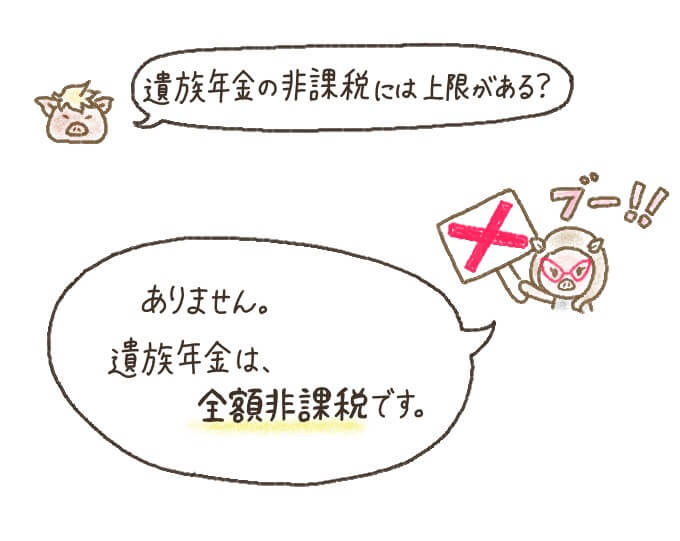

【1】遺族年金は支給額にかかわらず非課税

基本的に、所得(収入)には金額に応じて税金がかかりますよね。

しかし遺族年金には非課税の上限がなく、支給額にかかわらず所得税も相続税もかかりません。

では遺族年金以外に収入がある場合はどうでしょうか。次の章から確認していきましょう。

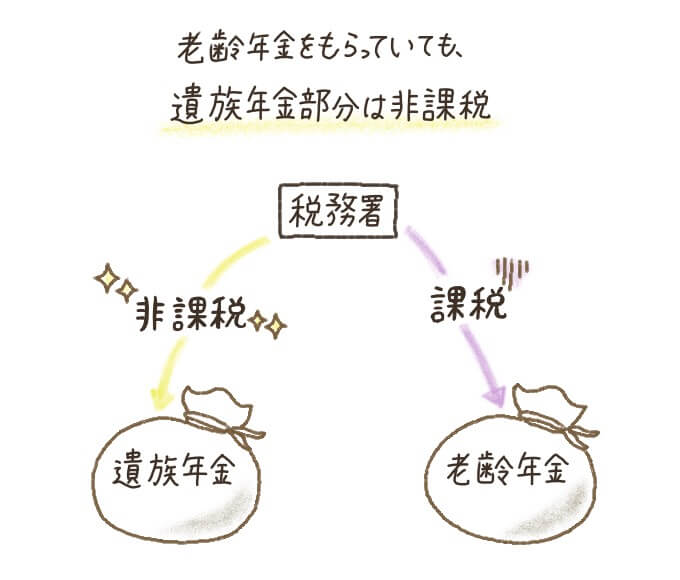

【2】老齢年金を一緒に受給する場合も、遺族年金のみ非課税

遺族年金とあわせて老齢年金(国民年金・厚生年金)を受給する場合も、遺族年金には税金がかかりません。

ただし老齢年金は所得税の課税対象となるため、税金を納める必要があります。

- 公的年金などの収入の合計額が400万円以下で、その年金が全て源泉徴収の対象

- 公的年金などに係る雑所得以外の所得金額※が20万円以下

ただし公的年金などに係る雑所得以外の所得が20万円以下でも、住民税の申告が必要な場合があるので注意しましょう。

また次のような場合は、所得税の還付が受けられることも。還付を受けるためには確定申告が必要です。

- 住宅ローンなどを組んだ

- 一定額以上の医療費を支払った

- 災害や盗難に遭った

利用条件に関する不明点などは、国税局電話相談センターや最寄りの税務署へ問い合わせてください。

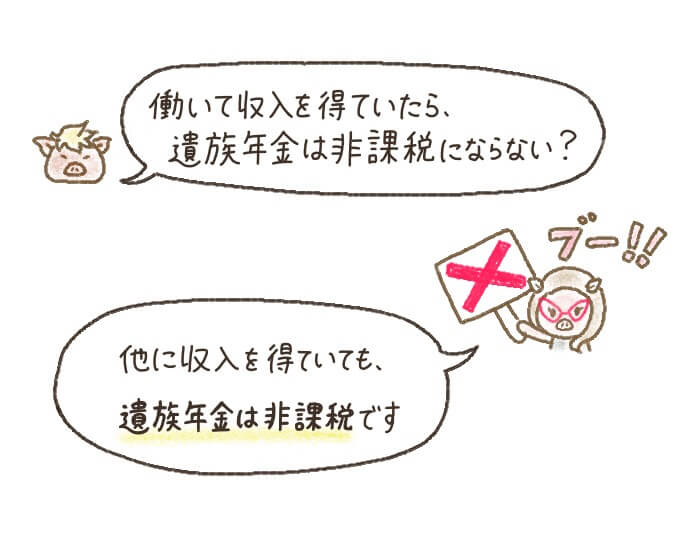

【3】働いている受給者でも、遺族年金には税金がかからない

遺族年金をもらいながら働く場合も、遺族年金に対しては税金がかかりません。

ただし老齢年金を受ける場合と同様、働いて得た収入は課税対象です。

そのため遺族年金以外の収入によっては、確定申告を行わなければならない場合もあります。

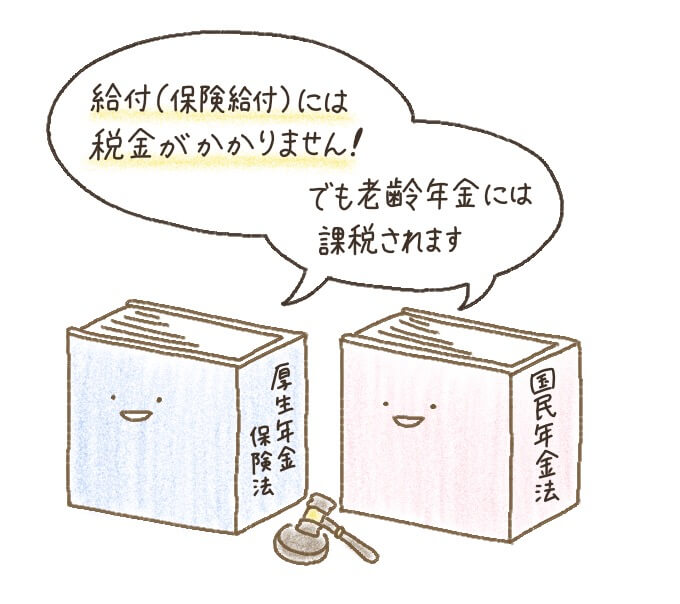

遺族年金が非課税である理由

国民年金法25条・厚生年金保険法41条2項によると「給付(保険給付)として受けたお金に対する課税は不可」とされています。ただし老齢基礎年金と付加年金、老齢厚生年金は例外とされ、雑所得として課税対象となるのです。

遺族年金受給のメリット【税金・保険料を安くできる】

ここまで、遺族年金が非課税であることについて説明してきました。

最後に、あなたや家族が遺族年金をもらう際に受けられる、税金や健康保険料のメリットをお伝えします。

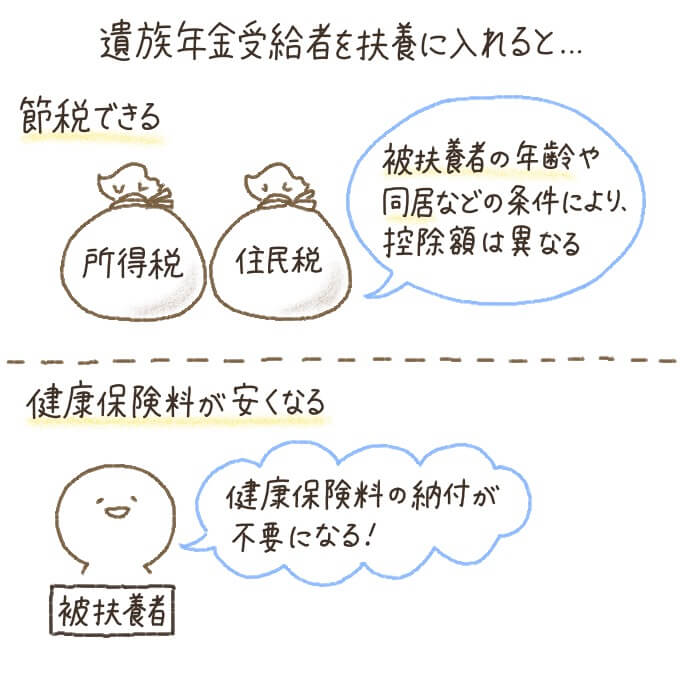

【1】受給者を扶養親族に入れると税金・保険料が安くなる

遺族年金の受給者を扶養親族に入れると、所得税や住民税が控除されたり、健康保険料が安くなったりします。

ただし遺族年金の受給者を扶養親族に入れた場合、介護保険料が高くなるので要注意。

「税金や健康保険料は安くなったけど、介護保険料が高くて結局損だった」となる可能性があります。

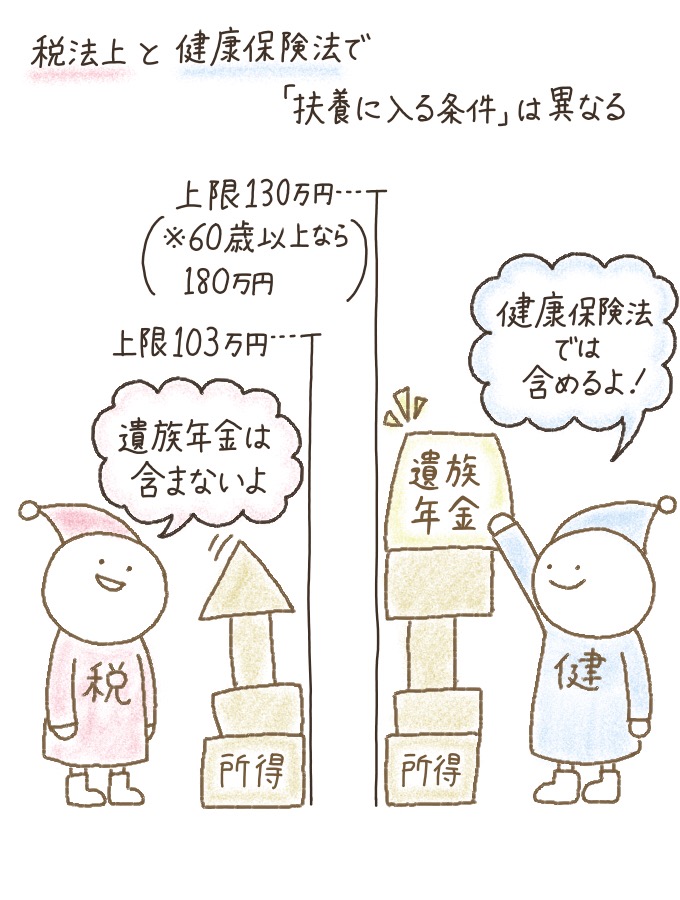

扶養には「税法上の扶養親族」と「健康保険法上の被扶養者」の2パターンがあり、所得によってはどちらの扶養にもできる場合や、どちらかしか扶養にできない場合があります。

また扶養に入るための条件は、所得の上限に満たないかどうかだけではありません。

詳しい条件は「遺族年金の受給者が扶養家族になる条件とメリット・デメリット」で確認してください。

ここで紹介した節税効果・健康保険料の節約効果についても、詳しく解説しています。

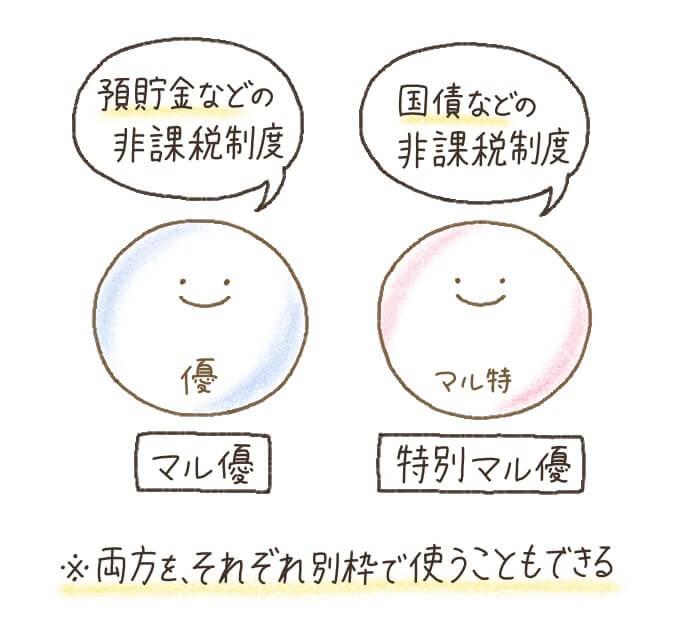

【2】マル優・特別マル優を利用できれば、さらに節税できる

遺族年金の受給者が「亡くなった人の妻」であれば、マル優・特別マル優を利用できます。

マル優・特別マル優を利用すると、それぞれ元本350万円までは税金がかかりません。この2つの制度を併用することも可能です。

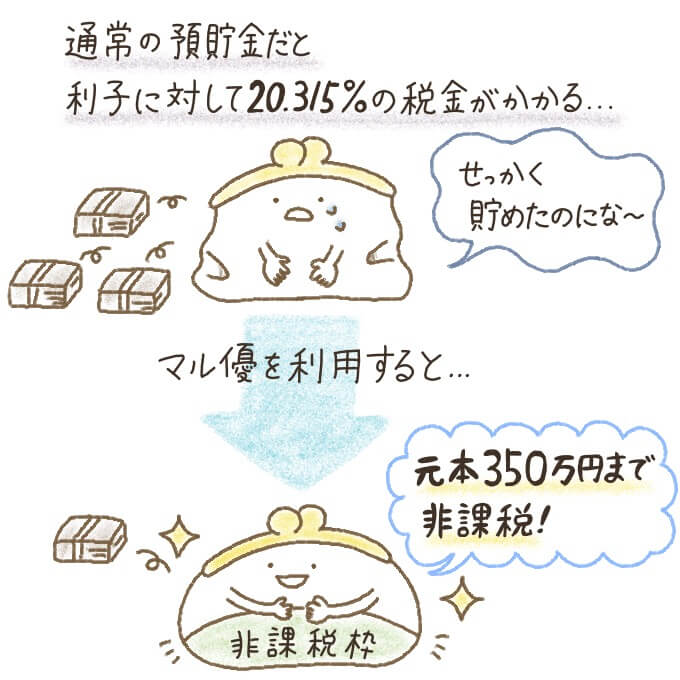

通常の預貯金だと、平成30年8月現在の場合、利子に対して20.315%(所得税15.315%、住民税5%)の税金がかかります。

しかしマル優を利用すれば、元本350万円までの利子については税金がかかりません。

そのため節税効果が期待できます。

遺族年金の受給者がマル優・特別マル優を利用するには、次のいずれかに該当することが条件です。

・遺族補償年金を受けている妻

・遺族給付年金を受けている妻

・寡婦年金を受けている妻

・恩給法の扶助料を受けている妻

・傷病者遺族特別年金を受けている妻

・児童扶養手当を受けている児童の母 など

記載した以外の人でも、利用できる場合があります。判断が難しい場合は、預貯金などを利用している金融機関の窓口に相談してみましょう。

この制度を利用するには、どのように手続きすればいいでしょうか?

金融機関などによってはマル優・特別マル優を利用できない場合もあるので、注意してくださいね。

マル優・特別マル優の申込時に必要な書類は、主に次のとおり。金融機関や契約する商品により異なるので、事前に問い合わせて確認しておくことをオススメします。

- 年金証書など、利用資格が確認できる公的書類

- 個人番号カード(マイナンバーカード)

- 申込書

- 運転免許証

- パスポート

- 年金手帳

- 健康保険や介護保険などの被保険者証 など

提出する申込書は、マル優と特別マル優で異なります。次の表で確認してください。

| 申込書 | |

|---|---|

| マル優 | ・非課税貯蓄申告書 ・非課税貯蓄申込書 |

| 特別マル優 | ・特別非課税貯蓄申告書 ・特別非課税貯蓄申込書 |

ゆとりのある老後生活を送るために、こうした非課税制度を活用しましょう。

遺族年金の非課税枠を利用して税金・保険料を節約しよう

ただし遺族年金以外の所得によっては、確定申告が必要な場合もあるのでよく確認してください。

家族が亡くなったときのことを、今から考える気にはなれないかもしれません。しかし残された家族が少しでも余裕をもって暮らせるよう、税金や健康保険料が安くなる方法を知っておくことは大切です。

自分や家族が受給者となったとき、扶養親族に入ることができるか、マル優・特別マル優の制度を利用できるかなど、検討してみるといいでしょう。

遺族年金と障害年金には税金はかかりませんが、老齢年金には税金がかかります。

受け取る年金をひとつだけ選ぶときに決め手になることもありますので、覚えておきましょう。

またこの機会に、児童扶養手当などの、父や母が亡くなったときに利用できる制度が他にないか確認みるのも良いかもしれません。

日本年金機構、社労士法人勤務を経て開業。中小企業の労務管理に従事する一方、年金相談窓口や無料相談会などで年金相談を受けている。

でも遺族年金って、税金が引かれちゃいますか?