離婚後マンションは売却?住み続ける?よくある疑問・悩みを解決

この記事では離婚後のマンションに関する、次のような疑問にお答えしていきます。

・離婚の際、マンションやローンの名義は変更できる?

・離婚後にマンションを売却する方法は?

最後にはオススメの一括査定サイトも紹介しているので、売却検討中の方はぜひご覧ください。

離婚したらマンションに住み続けるべき?売却すべき?

離婚してもマンションにそのまま住み続ければ、生活環境の変化・経済的負担への不安が軽くなります。

しかしマンションやローンの名義が元配偶者(または夫婦で共同名義)になっていると、離婚後のトラブルにつながる恐れも。

では離婚後もマンションに住み続ける場合のメリット・デメリットについて、詳しく見ていきましょう。

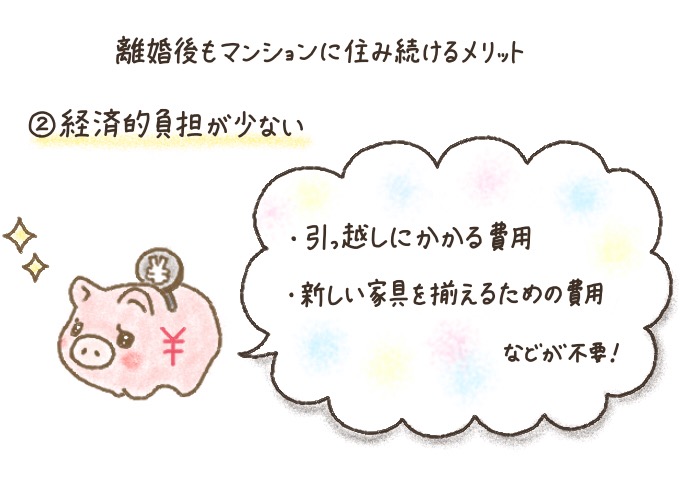

離婚後もマンションに住み続けるメリットは『安心感』

離婚後もマンションに住み続けるメリットは、主に次の2つです。

- 生活環境を変えずに暮らせる

- 経済的負担を抑えられる

住むマンションが変わらなければ、生活環境がガラッと変わるのを防げます。

とくに子供がいる場合、「子供の通う幼稚園や保育園、学校を変えたくない」という理由で住み続けるケースも多いです。

そして離婚後もマンションに住み続ければ、新居に住むための出費は不要。経済的負担も抑えられます。

離婚後もマンションに住むデメリットは、ローン返済などのトラブル

離婚後もマンションに住み続けるデメリットは、次のとおりです。

- 自分の単独名義でないと売却できない

- 元配偶者に無断で売却される恐れがある

- ローン返済でトラブルが起きやすい

「離婚後もマンションに住み続けていたけれど、再婚を機に新しい場所で暮らしたい」となる人もいるでしょう。しかし住んでいたマンションが自分の単独名義でない場合、元配偶者の承諾なしに売ることはできません。

また元配偶者の単独名義になっていると、元妻・子供が住んでいても、マンションを勝手に売却(処分)される可能性もあるのです。

たとえば住宅ローンが夫婦の共有名義になっている場合、どちらかが返済を延滞すると、夫・妻両方に対して一括返済を請求されてしまいます。

さらに住宅ローンをどちらかが「連帯保証人」として組んでいる場合、連帯保証人は「先に夫(妻)に請求してください」と頼むことはできません。

離婚後、住宅ローン返済中のマンションは名義変更が難しい

でもマンションを私の名義に変更すれば、夫がマンションを勝手に売ったり、ローン返済でトラブルになったりすることなく住めるんじゃないかしら?

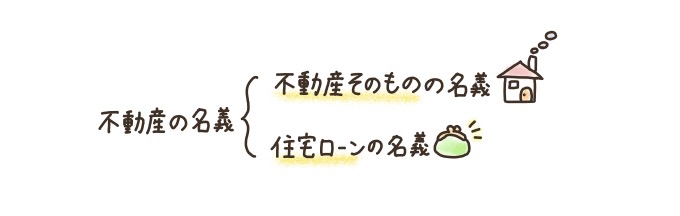

マンションなど不動産の名義は「不動産そのものの所有名義」と「ローンの名義」の2種類。

これら両方を名義変更することで「マンションを売りたくても自分の意思で売れない」「夫(妻)のローン滞納により立ち退きせざるを得ない」といった離婚後のトラブルが起きる可能性を下げられます。

夫名義(または夫婦の共有名義)のマンションに妻が住み続ける場合、所有名義を妻の単独名義にして、住宅ローンも妻名義にしたいと考える方も多いのでは。

しかし住宅ローン返済中の名義変更は、「夫婦が同意さえすれば可能」というものではありません。

また名義変更ではなく住宅ローンを妻名義で借り換えようとした場合も同じで、妻に夫の収入・勤続年数などと同様の返済能力が必要です。

たとえば夫名義の住宅ローンで妻が保証人になっている場合、妻が連帯保証人をやめるには金融機関の承諾が必要です。

このように家や住宅ローンの名義を変更するのは難しいのです。

次の記事では、住宅ローンの名義変更が認められるケース・住宅ローンの借り換えで解決する方法などについて解説しています。

住宅ローン完済前に離婚する場合の名義変更については、次の記事を参考にしてください。

離婚後のマンション売却方法は主に2通り

では各方法について、詳しく説明します。

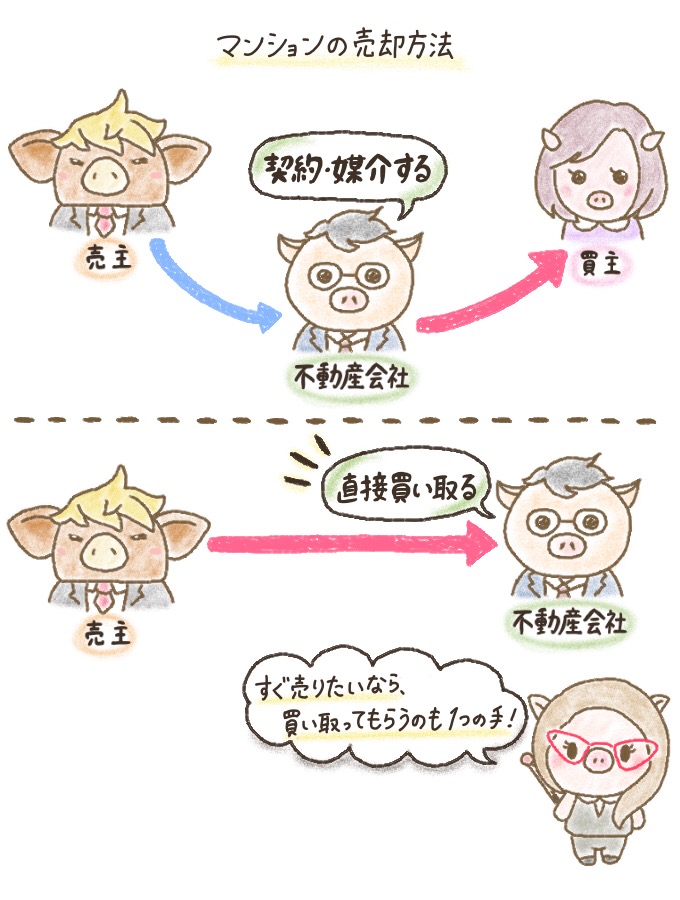

マンション売却方法1:不動産会社による仲介または直接買い取り

不動産会社に仲介を依頼すると、物件情報の掲載や販売活動などを行ってくれます。購入希望者が見つかったら、契約条件の調整や手続きなどでサポートしてくれるのです。

また不動産会社によっては、物件を直接買い取ってくれる場合も。価格は相場より安くなることが多いですが、「立地などにより、買主が見つかりにくい」など、すぐにマンションを処分したい人にオススメです。

住宅ローン返済中の場合、次のように「住宅ローンの残債を一括返済できる」という前提であれば、これらの方法で売却することが可能です。

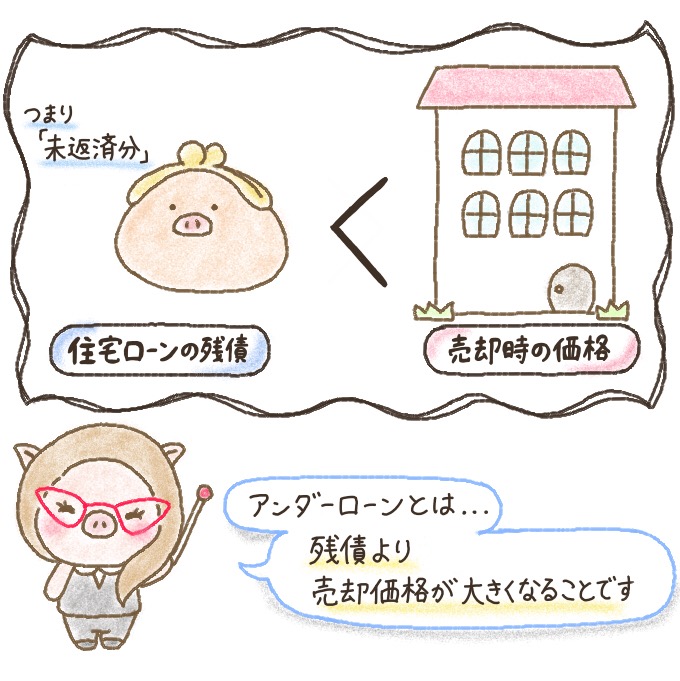

- 売却することでアンダーローン(※1)になることが見込める

- オーバーローン(※2)だが、売却益と貯蓄などを合わせればローンを一括返済できる

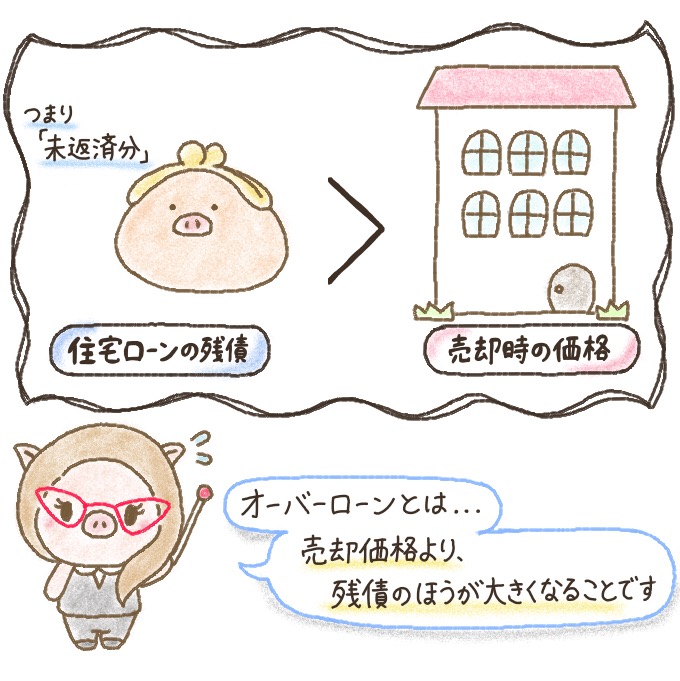

不動産の売却価格が、住宅ローンの残債を上回ることをいいます。

不動産の売却価格より、住宅ローンの残債が高額になることです。

マンション売却方法2:任意売却

任意売却とは、住宅ローンを返済できない人のための売却方法です。

住宅ローンを組むと、不動産に抵当権がつけられます。

住宅ローンを借主が返済できない場合、建物・土地を担保※とする権利のことです。

売却自体は不可能ではないものの、他人のローンや抵当権がついた物件はリスクが高く、買い手がつきません。

しかし任意売却なら、債権者(銀行などの借り入れ先)と協議し承諾を得ることで、抵当権が設定されている不動産でも売ることができます。

ほかにも任意売却には、次のようなメリットがあります。

- 競売よりも高く売れる場合が多い

- 競売に比べ、近所の人に知られにくい

- 売却費用の一部を引っ越し費用として受け取れる可能性もある

ただし任意売却には、次のようなデメリットも。

- 債権者の承諾が必要

- 買い手がつかないまま滞納状態が続くと、最終的に競売にかけられる恐れもある

また滞納する前にではなく滞納の結果として任意売却を行った場合は、「滞納した」ということが信用情報※に記録されてしまいます。

クレジットカードやローンなどの利用状況(申し込み・借り入れ・返済など)を一定期間記録したもの。

信用情報にローンの長期延滞・債務整理などの事故情報が載ると、新たなローンに申し込んでも審査に通るのはかなり難しいです。

そのほか任意売却を行う条件などについては、弁護士や司法書士、不動産会社、銀行などに相談してみてください。

ただし行うには条件があり、事前の打ち合わせも必要なので、やはり専門家に相談するのがおすすめです。

マンションを売却するなら、一括査定サイトの利用もオススメ

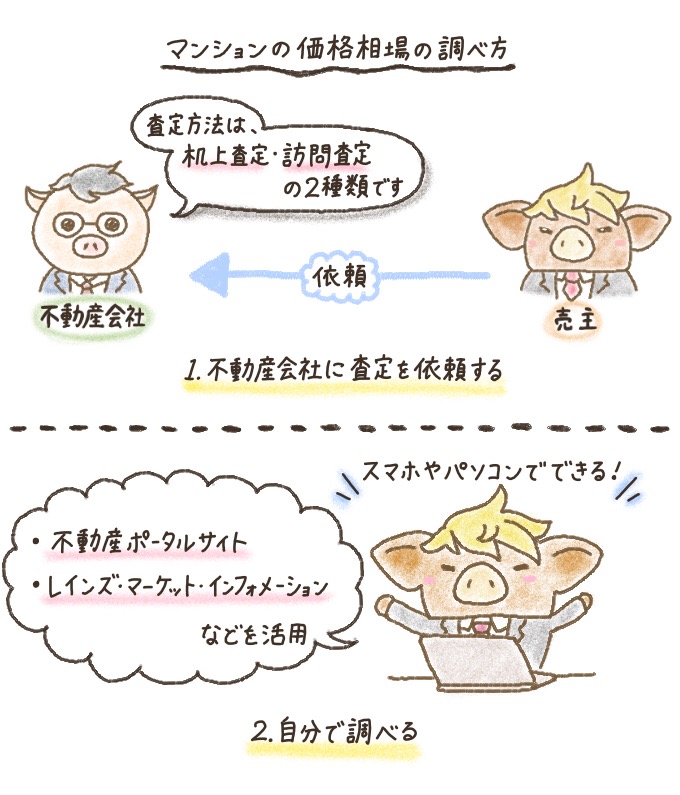

不動産会社の仲介でマンションを売却するなら、不動産一括査定サイトの利用がオススメです。

またサイトによって「売却についての相談」など、異なるサービスも設けています。

一括査定サイトを利用するメリットは、次のとおり。

- 複数の会社で査定してもらえば、相場が把握しやすい

- 一括依頼なら、申込フォームへ記入するなどの手間が省ける

複数の会社で査定してもらうと、その物件のだいたいの相場を把握できます。査定額はあくまで「どれくらいで売れるかの目安」にすぎませんが、売却するかどうか迷っている方はまず相場を見てみるのもいいでしょう。

また一括査定サイトを利用すれば、各社の申し込みフォームに物件情報・連絡先などを何度も記入する必要はありません。

離婚後にマンションをどうするか慎重に決め、トラブルを回避しよう

・住み続けるべきか、手放すべきか

・売る場合、売却方法はどうするか

・家やローンの名義を変更できるか

安易に決めてしまうと、住む家を手放さなければならなくなったり、相手と金銭トラブルになってしまったりする危険性が高まります。

今後のトラブルを防ぐために、まずは起こり得るトラブルについて知っておくことが重要です。また離婚後にマンションをどうするべきか、なるべく双方が納得いくよう話し合えるといいでしょう。

当サイトでは、不動産売却の流れや基礎知識、注意点などをわかりやすく説明しています。

マンション売却を検討される方は、別記事「マンション売却の流れや注意点など紹介します」も参考にしてください。

離婚時には、様々な手続きから実際に引っ越す手間や費用など、どうしてもいろいろな負担がのしかかってきてしまいます。

ですが、ここでしっかりと自分自身の将来を見据えて、(不動産業者はもちろんですが、)弁護士や司法書士などの専門家にしっかり相談することが、家計的・精神的な安心につながります。

4年ほど専任の宅建士として不動産業者に勤務し、現在はマンション管理士・消防設備士として独立。

宅建士としての知識や立場を活かし、不動産売買時の疑問点などの相談を受けている。

マンションは夫の名義になっていて、住宅ローン返済中です。でも子供が保育園を転園しなくて済むよう、私と子供が住み続けるのがいいかなと思っています。