農地の固定資産税はいくら?明細書の確認や計算方法を解説

「農地の固定資産税の額はいくらなのか」毎年送られる、納税通知書から確認できます。

また農地の固定資産税は、通常の土地に比べて評価方法がとても複雑です。

当記事では農地にかかる固定資産税のしくみや、計算方法を図解でわかりやすく解説しています。

「農地の固定資産税はどこで確認する?」「農地の固定資産税はどのように決められる?」などの疑問を解決していきましょう。

土地にかかる固定資産税の基本的なしくみは「土地の固定資産税の計算方法やしくみを図解でわかりやすく紹介!」を参考にしてください。

農地の固定資産税はどこでわかる?明細書から金額を読み取ろう

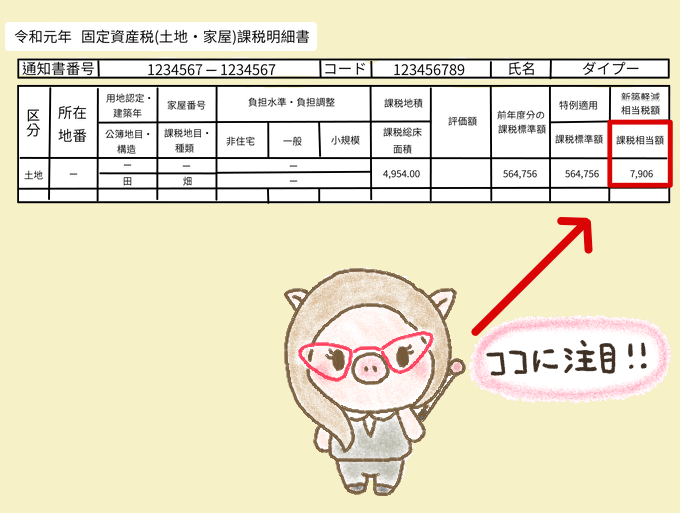

「所有する農地の固定資産税がいくらなのか」、毎年4~5月頃に送られる納税通知書に同封された課税明細書※から知ることができます。

課税明細書にはさまざまな数字が記載されており、見慣れないうちはどの欄に注目すればいいのか、戸惑ってしまう人も多いようです。

「とりあえず固定資産税の金額を知りたい」ときは、「固定資産税相当額」「税相当額」という欄の金額を確認しましょう。

農地の固定資産税はどのように決まる?基本的なしくみをおさえよう

固定資産税とは、毎年1月1日時点で土地や家屋などを所有している人に課される税金のこと。

一般的に固定資産税は、次の方法で算出されます。

農地の固定資産税評価額を決める方法は、農地の地目や地域区分によって異なります。

地目とは「宅地」「田」「畑」といった、土地の現状や使用目的などによって分類されるもの。

不動産登記法上「農地」という地目はなく、一般的に農地と呼ばれる地目は「田」または「畑」として扱われます。

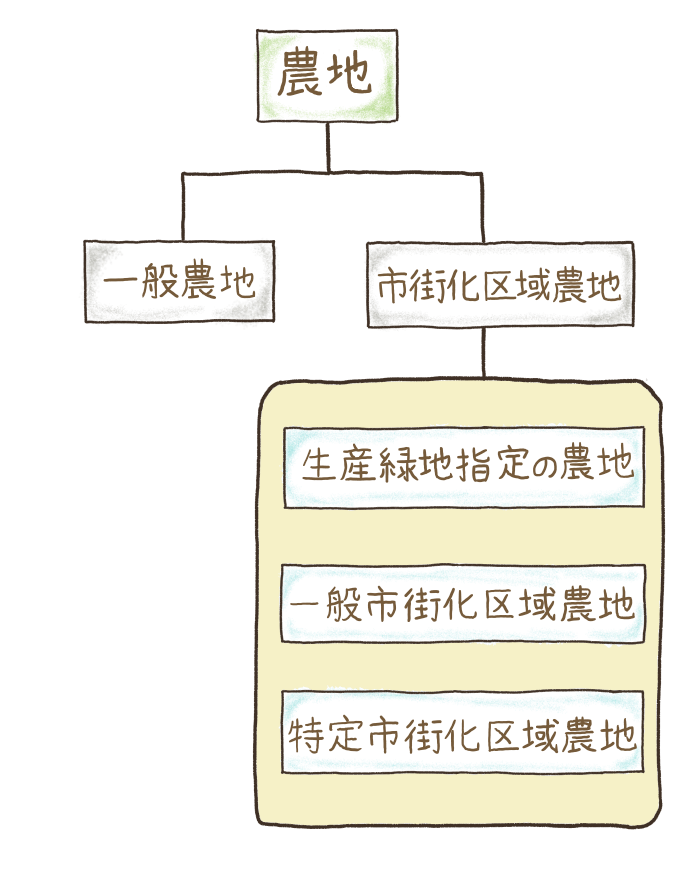

固定資産評価における農地の地域区分は、おもに次の5つに分類できます。

それぞれ地域区分の詳細は、次のとおり。

| 地域区分 | 詳細 |

|---|---|

| 一般農地 | 今後も田んぼや畑として使用される農地 |

| 市街化区域農地 | 市街化区域内※にある農地 |

| 生産緑地内区域の農地 | 市街化区域農地のうち、農地として保全すべきとされる農地 |

| 一般市街化区域農地 | 市街化区域農地のうち、将来的に宅地化が図られる区域にある農地 |

| 特定市街化区域農地 | 市街化区域農地のうち、三大都市圏(東京都・大阪府・愛知県とその近郊府県)にある農地 |

農地の固定資産税を計算しよう!5つの区分ごとに計算例を紹介

まずは固定資産税の金額を決める際の、評価方法を理解しましょう。

農地の固定資産税は、次の2つの方法で評価されています。

| 農地評価 | 農地利用を目的とした、売買実例価格※を基準として評価する方法 |

|---|---|

| 宅地並評価 | 近隣宅地の売買実例価格を基準として評価した価格より、造成費相当額を除いた価格 |

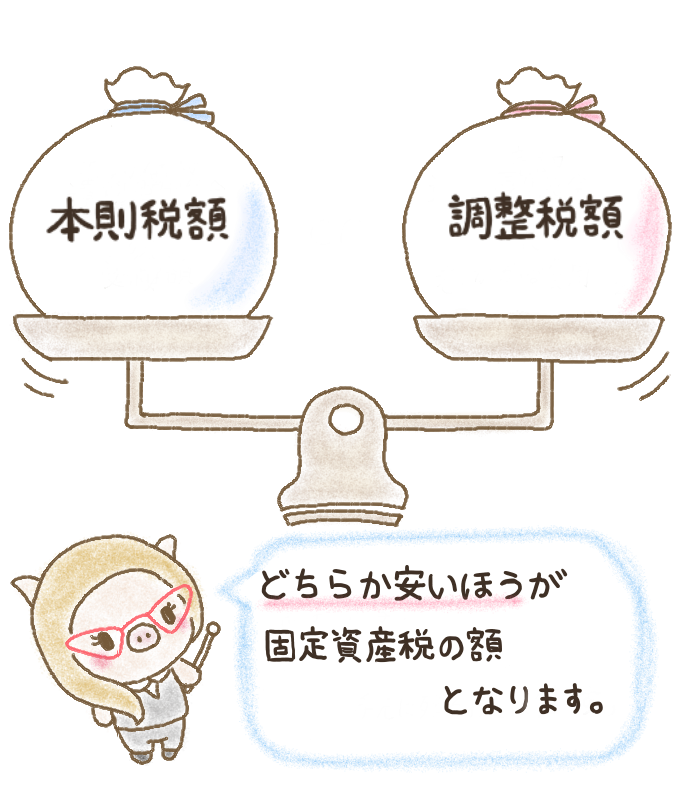

売買実例価額を基準に評価する場合「本則税額」「調整税額」のどちらか安いほうが、固定資産税として課税されます。

まずはどの地域区域で、どちらの評価方法が採用されているのかをチェック。

一般農地・生産緑地内区域農地の固定資産税を計算しよう

一般農地や生産緑地は今後も農地として利用する可能性の高いとされる地域区域です。

日本の数少ない農地を保全する目的で、固定資産税の金額を低く抑えるための特例措置が講じられています。

一般農地や生産緑地内区域農地の固定資産税額は、次のように算出します。

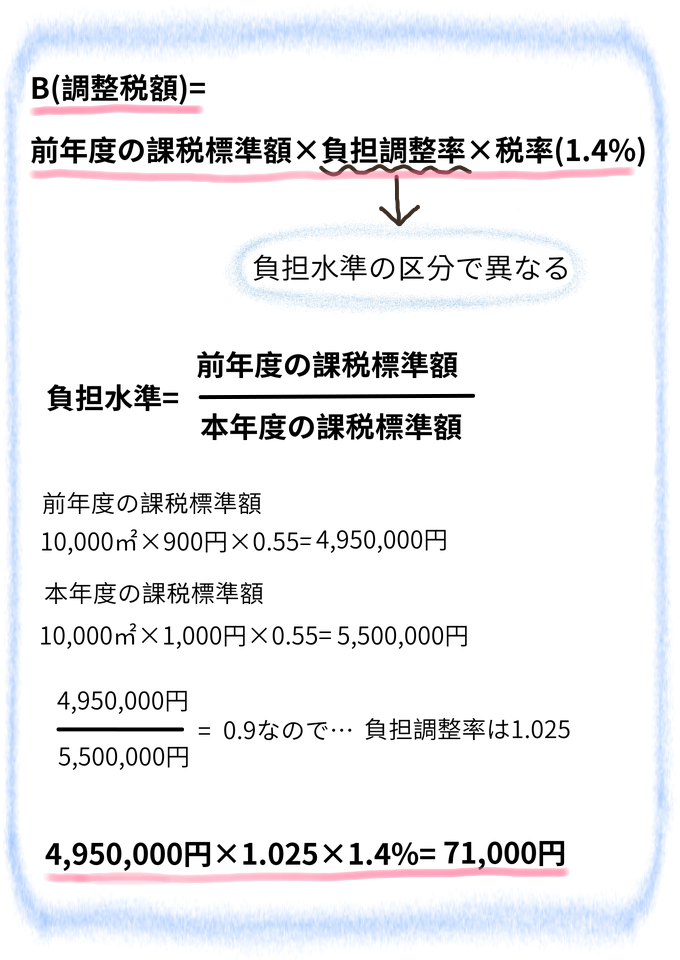

B(調整税額):前年度の課税標準額✕負担調整率✕税率

ABいずれか少ない額

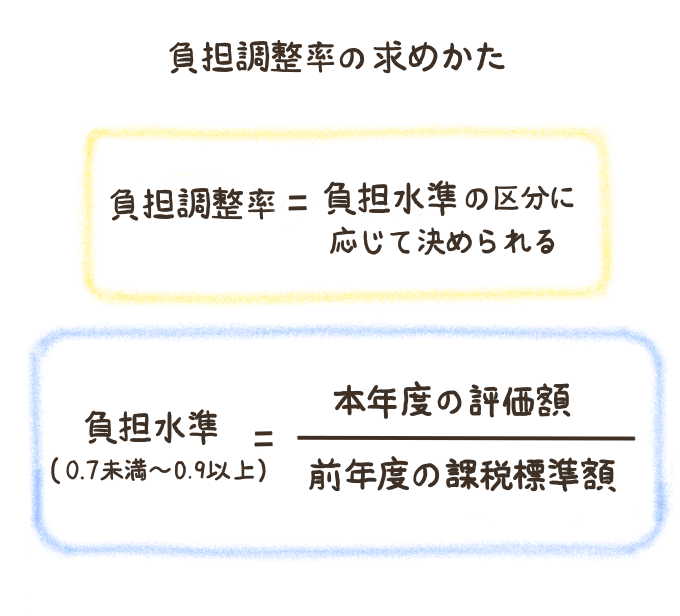

負担調整率とは、農地にかかる前年度課税標準額を当年度の評価額で除して求めた負担水準の区分に応じて求められる率のこと。

0.7未満~0.9以上の負担水準区分に応じて、負担調整率が決められます。

負担水準の数字をもとに、次の表で当てはまる負担調整率を探して、B(調整税額)の計算式に当てはめます。

| 負担水準の区分 | 負担調整率 |

|---|---|

| 0.9以上のもの | 1.025 |

| 0.8以上0.9未満のもの | 1.05 |

| 0.7以上0.8未満のもの | 1.075 |

| 0.7未満のもの | 1.1 |

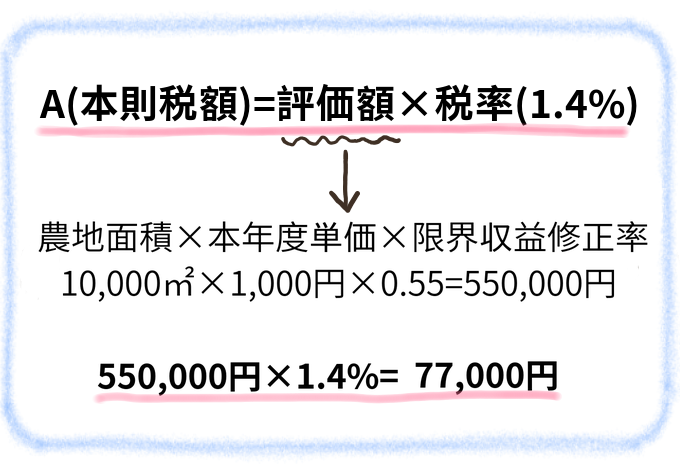

では例として、政令指定都市に存在する生産緑地の固定資産税を計算してみましょう。

政令指定都市とは政令で指定する人口50万人以上の市と規定される都市のこと。

横浜市や名古屋市、京都市などの大都市がそれに当てはまります。

農地面積:10,000㎡

本年度の売買価格単価:1,000円/㎡

前年度の売買価格単価:900円/㎡

限界収益修正率:0.55

固定資産税率:1.4%

まずはA(本則税額)を算出します。

次にB(調整税額)を求めます。

納付する固定資産税はA(本則税額)とB(調整税額)どちらか少ないほうの金額になるので、71,000円となります。

一般市街化区域農地の固定資産税を計算しよう

一般市街化区域農地とは、将来体に宅地化が図られる地域に存在する農地のこと。

固定資産税は近隣宅地の売買実例価格を基準とする宅地並評価によって決められます。

ただ現在も農業を営んでいる場合は、宅地にする造成工事費用を評価額から差し引くことが可能です。

造成工事費用は、各都道府県で毎年度ごとに決められます。

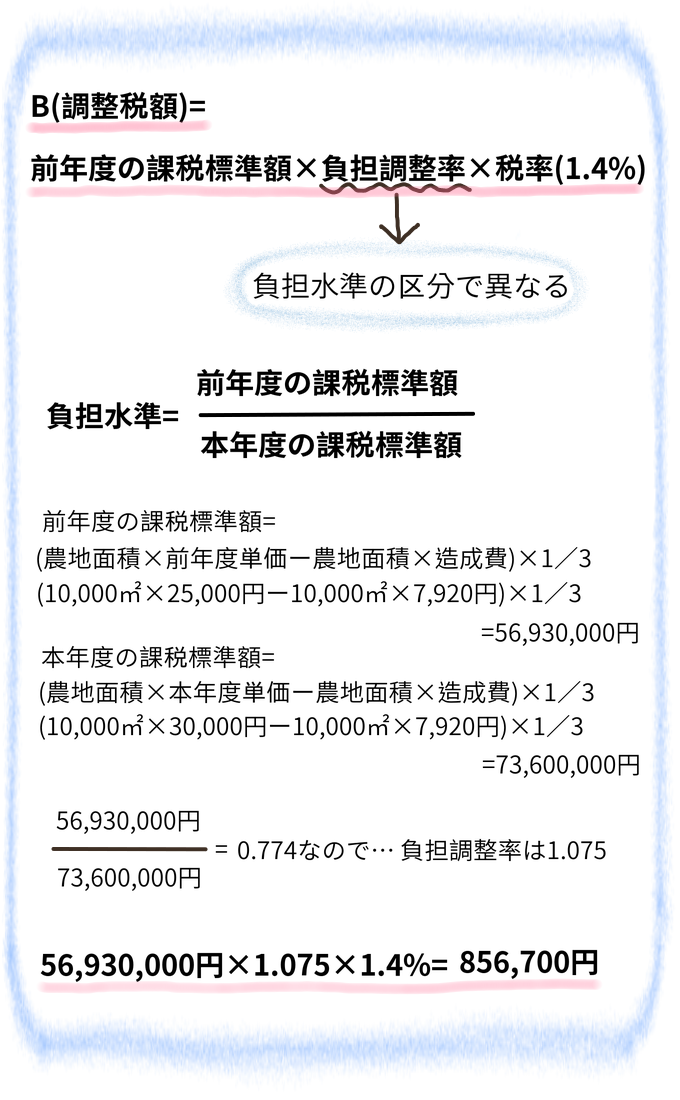

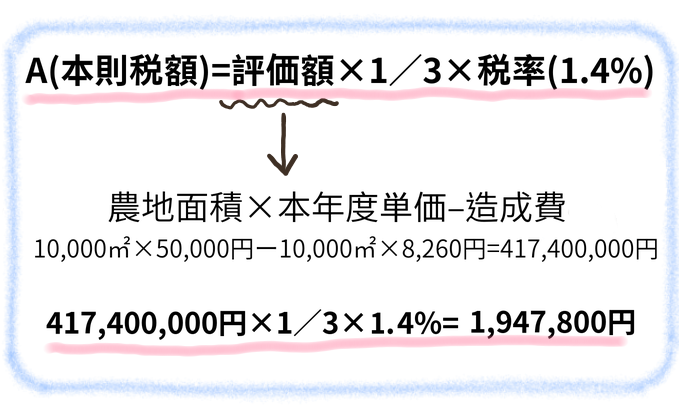

一般市街化区域農地の固定資産税額は、次のように算出します。

B(調整税額):前年度の課税標準額✕負担調整率✕税率(1.4%)

ABいずれか少ない額

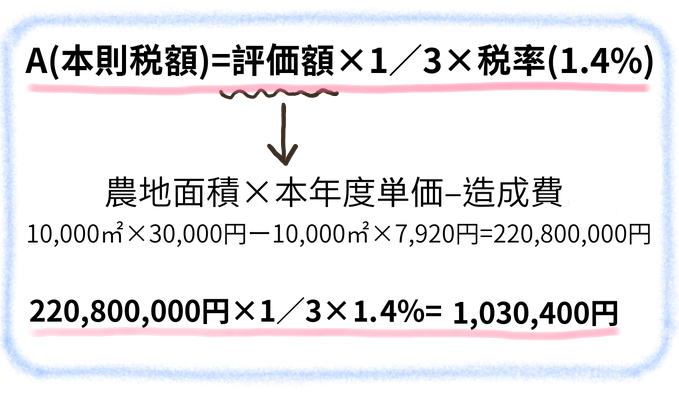

では例として、政令指定都市の市街化区域に存在する農地(現在も営農中)の固定資産税を計算してみましょう。

農地面積:10,000㎡

本年度の売買価格単価:30,000円/㎡

前年度の売買価格単価:25,000円/㎡

宅地造成費用:整地費3,200円/㎡+土盛費5,900円✕0.8m/㎡=7,920円/㎡

固定資産税率:1.4%

まずはA(本則税額)を算出します。

次にB(調整税額)を求めます。

納付する固定資産税はA(本則税額)とB(調整税額)どちらか少ないほうの金額になるので、856,700円となります。

特定市街化区域農地の固定資産税を計算しよう

特定市街化区域農地とは、市街化区域のうち三大都市圏のなかに存在する農地のこと。

固定資産税の額は、一般市街化区域の農地と同様「宅地並評価」によって決められます。

ただ負担調整措置は農地ではなく、宅地のものが適用されることに。

そのため一般市街化区域の農地よりも税額が高くなります。

特定市街化区域農地の固定資産税額は、次のように算出します。

B(調整税額):(前年度の課税標準額+本年度の評価額✕1/3✕5%)✕税率(1.4%)

ABいずれか少ない額

では次の例を用いて、特定市街化区域に存在する農地(現在も営農中)の固定資産税を計算してみましょう。

農地面積:10,000㎡

本年度の売買価格単価:50,000円/㎡

前年度の売買価格単価:48,000円/㎡

宅地造成費用:整地費3,300円/㎡+土盛費6,200円✕0.8m/㎡=8,260円/㎡

固定資産税率:1.4%

まずはA(本則税額)を算出します。

次にB(調整税額)を求めます。

納付する固定資産税はA(本則税額)とB(調整税額)どちらか少ないほうの金額になるので、1,947,800円となります。

正確な金額を知りたいときは、税理士や不動産の鑑定業者に相談してみましょう。

固定資産税は固定資産税評価額をベースに計算されますが、行政側のミスによって誤った金額を請求されているケースが意外とよくあるそうです。

税理士事務所によっては、農地の固定資産税を払いすぎていないかどうか、無料で診断できるサービスをおこなっている場合も。

診断の結果、還付や減額がなければ、報酬は一切支払わなくてもよいため、固定資産税の内容が気になる人は一度依頼してみるのがおすすめです。

農地にかかる固定資産税の金額やしくみを知っておこう

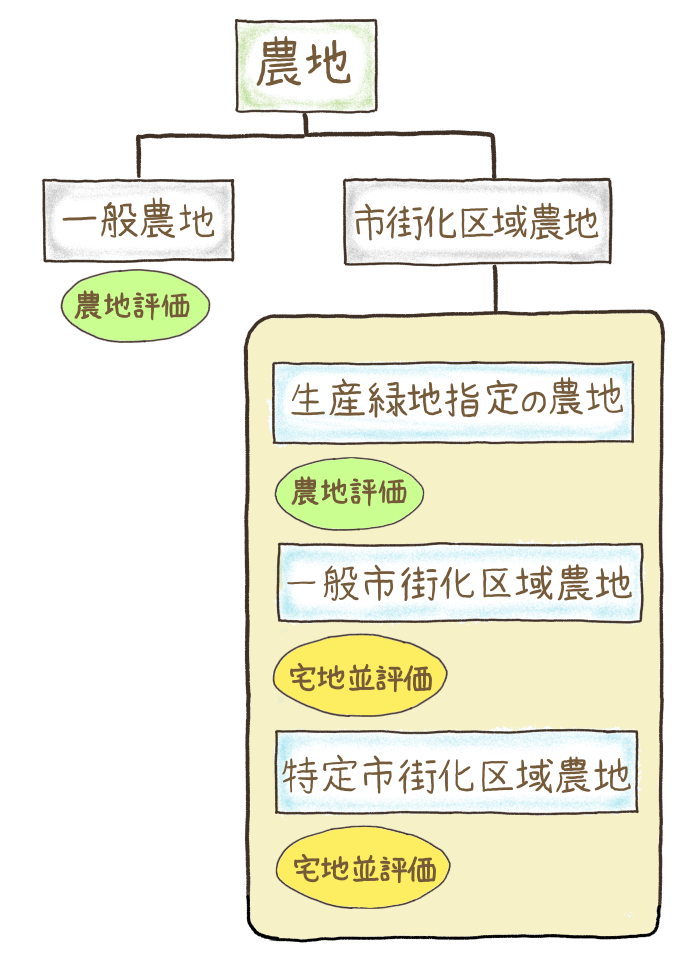

評価方法は「農地評価」「宅地並評価」の2つ。農地の地域区分によって、どちらかの方法が採用されます。

たとえば「一般農地」存在する農地は「農地評価」、「市街化区域」にある農地は「宅地並評価」によって、評価額が決定します。

ただ「特定市街化区域」の場合、課税方法が「一般市街化区域」とは異なるため、同じ「宅地並評価」であっても、計算方法が少し異なります。

このように農地の固定資産税は、評価や課税のしくみが複雑で、自身では安易に計算できません。

所有する農地の正確な評価方法を知りたい場合は、税理士などの専門家に相談するのがおすすめです。

生産緑地法にもとづき指定された農地が、期限の30年を迎えることから、生産緑地の指定が解除され大量の宅地が供給されると問題視されていましたが、2017年に生産緑地法が改正され「特定生産緑地」制度が新たにできました。

この改正により2022年以降は生産緑地から特定生産緑地に変わる農地が多くなりそうです。

中古住宅・中古アパートの媒介業務・調査業務に従事し、現在は札幌市内の宅建業者にて専任の取引士を務めている。

2006年より、住宅に関する無料の相談サイトを開設し、住宅リフォームや中古住宅購入の相談に応じている。

生産緑地法にもとづき指定された農地が、期限の30年を迎えることから、生産緑地の指定が解除され大量の宅地が供給されると問題視されていましたが、2017年に生産緑地法が改正され「特定生産緑地」制度が新たにできました。

この改正により2022年以降は生産緑地から特定生産緑地に変わる農地が多くなりそうです。

中古住宅・中古アパートの媒介業務・調査業務に従事し、現在は札幌市内の宅建業者にて専任の取引士を務めている。

2006年より、住宅に関する無料の相談サイトを開設し、住宅リフォームや中古住宅購入の相談に応じている。