老後の貯金がない!年金だけで大丈夫?老後資金の考え方・貯め方紹介

老後資金のイメージは、人それぞれでしょう。中には「老後への貯金がない、いくら必要なの?」と、不安な方もいるかも知れません。

老後資金が不足すると、将来「老後破産」する恐れがあります。それを防ぐためここでは、老後資金の考え方や準備方法について詳しくお伝えします。

老後資金の考え方は、次のとおり。

- 老後資金の必要額は人それぞれ

- 老後の収支バランスを考えることが大切

また老後資金の準備方法は、あなたに合う方法を見つけるため次のようにまとめました。

- 老後資金を貯める方法例&活用例

- 今すぐできること基本編&応用編

今の暮らしを見つめることが、老後資金を貯める1番の近道。

焦らなくても大丈夫です。順番にみていきましょう。

老後資金ってなに?老後に貯金がない「老後破産」と世間が見る資金額

老後資金ってどういうお金?基本の考え方をわかりやすく解説!

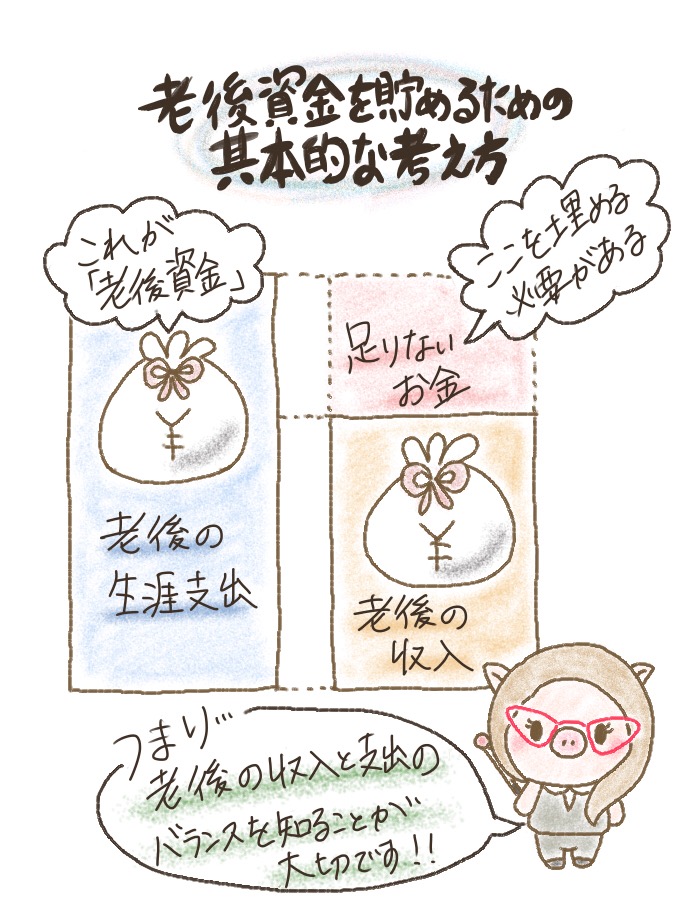

老後資金とは何か、次のイラストでまとめました。

このように、老後資金とは「老後(退職後)の生涯支出」のこと。

「老後のために目標にするとよい貯蓄額」は、「老後の生涯支出」から「老後の収入」を差し引いた「不足分を埋める金額」といえます。

たとえば、「老後資金が3000万円必要」という場合を例に考えてみましょう。もし老後の生涯収入が2000万円用意できるのであれば、その不足分は「3000万円-2000万円=1000万円」だと考えることができます。

では老後の貯金がないとどうなるのか、次でみていきましょう。

老後に貯金がないとどうなるの・・・?実は怖い!「老後破産」

老後に貯金がない場合、最低限必要な生活資金さえ足りない「老後破産(老後破綻)」になる恐れがあります。

老後生活では、次のようなお金が必要になるかも知れません。

- 高額な治療費

- 病気やケガのリスクに備えた、住居のリフォーム費用

更には老後になってから、冠婚葬祭などで大きな出費が重なることもありますよね。老後に貯金がない場合、これらの急な出費が家計を圧迫。そして老後破産を引き起こし、次のような事態におちいる可能性が出てきます。

- 十分な食事ができない

- 病院に行くお金がない

- 老人ホームに入居できない

- 長生きするほどお金がなくなる

「老後破産」は誰にでもおこりうる話。そうならないために、老後資金を準備することが大切です。

老後破産については、次の記事で詳しく紹介しています。

3000万円や1億円!?世間がみる老後資金の必要額はさまざまです

では老後破産のリスクを軽減するには、どれくらいの資金が必要なのでしょうか?

「老後資金の必要額」は、世間ではさまざまな見解があります。「150万円あれば大丈夫」という見解もあれば、「最低3000万円は必要」という見解もあります。中には「1億円必要だ」という意見もあるんです。

- 2人以上の高齢者世帯(世帯主が60代以上)の中央値は1639万円

- 貯蓄現在高が2500万円以上の世帯が約3分の1を占める

- 貯蓄現在高が300万円未満の世帯は全体の13.4%を占めている

貯蓄額の差は年収の差と比例しています。無職の方から個人事業主の方まで含んだ数値のため、貯蓄が300万円に満たない方もいれば2500万円以上の方もいるなど、かなり差があります。そのため、参考にしやすいのは中央値の1639万円でしょう。

データを数値の高い・または低い順に並べた際、真ん中にくる値のこと。平均値に比べ、極端な数値の影響を受けにくいという特徴がある。

でも「150万円で大丈夫」という意見を信じても、本当に不自由なく暮らしていけるのか不安です。

大切なのは、「自分の老後生活への理想」と照らし合わせながら、老後の支出と収入のバランスを考えること。

老後資金の確実な金額が分からなくても、できることはしていきましょう。次の章から、「老後の支出」や「貯め方」、「老後の収入」についてお話をしていきます。

老後の支出を分析!いくらかかるの?見えない将来が不安なあなたへ

老後の支出をイメージするポイントは、「実際のデータを参考にすること」と「自分の理想の老後にかかる費用を考えること」。

まずは、実際の老後の支出データをみていきましょう。

月平均247,701円

<65歳以上の一人暮らし世帯にかかる生活費>

月平均142,198円

これはあくまでも平均値。極端に高い数値や低い数値も含まれていて、個人差があります。そのため決して絶対の数字ではないので、これはひとつの判断材料として見てください。

次に「理想の老後にかかる費用」について。老後の支出では、次の3つに分ける考え方がわかりやすいでしょう。

- 生活資金

- 予備資金(万が一に備えたお金)

- ゆとり資金(楽しく過ごすためのお金)

自分がこれらの資金を、「どれだけ」「どのように」準備しておきたいか考えるのです。一般的には夫婦2人で最低21万円、ゆとりある生活で月38万円必要だと言われています。

老後資金をみんなどうやって貯めているの?具体的な方法や内訳紹介!

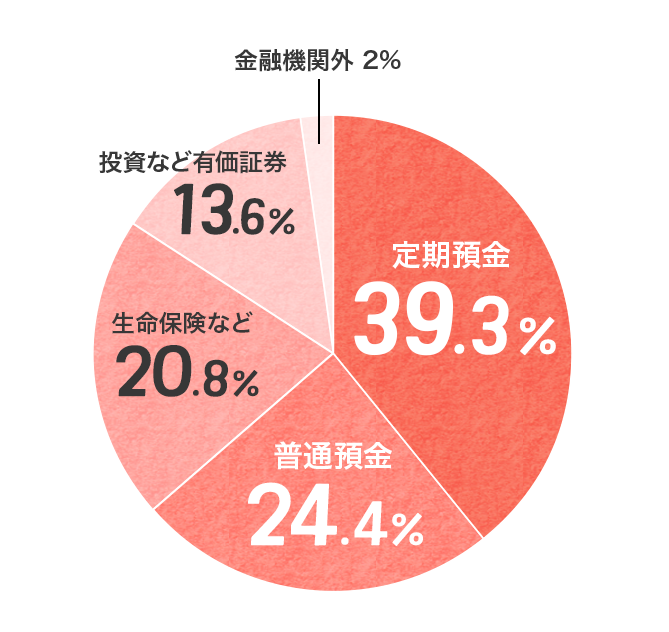

老後資金を貯めるにはどんな方法があるか、ご存知でしょうか?「貯める」というと「貯金」をイメージする方が多いかも知れませんが、他にこんな方法もあります。

預金、定期預金

<保険>

個人年金保険

<投資>

投資信託・ETF(上場投資信託)投資・株式投資・iDeCo(イデコ)・つみたてNISA(積立NISA)・金投資・個人向け国債・不動産投資

| 預け先 | 内訳平均(全体100%) |

|---|---|

| 定期預金 | 39.3% |

| 普通預金 | 24.4% |

| 生命保険など | 20.8% |

| 投資など有価証券 | 13.6% |

| 金融機関外 | 2.0% |

今後老後までの期間で、これらを有効的に使って老後資金を貯めていくのが、オススメですよ。

老後資金の貯め方については、次の記事でも詳しく紹介しています。

老後にはどんな収入があるの?年金だけじゃない!老後の収入例を紹介

老後の収入として主に「年金」があげられます。また他にも、さまざまな収入例があります。それぞれ具体的にみていきましょう。

老後は年金だけで大丈夫?私たちが老後にもらえる年金について解説

老後にもらえる年金には、大きく分けて次のようなものがあります。

国民全員が加入する年金保険による、国民年金や厚生年金のこと。主に老後に支給される年金を「老齢基礎年金」や「老齢厚生年金」という。

<私的年金>

公的年金に上乗せできる年金制度のこと。20歳から60歳までの期間で、独自に仕組みをつくることで支給される。

個人事業主などの第1号被保険者が仕組みをつくる「国民年金基金」や、企業主体で仕組みをつくる「企業年金」、個人(本人)主体で仕組みをつくる「個人型確定拠出年金(iDeCo/イデコ)」などがある。

他の年金についてもっと詳しく知りたい場合は、「今のうちに知っておきたい公的年金の種類・仕組みを分かりやすく解説」のページを参考にしてみてくださいね。

ちなみに、厚生労働省「平成 31 年度の年金額改定についてお知らせ」では、次のような公的年金の支給例が公表されています。

月額 65,008 円

<厚生年金>※2

月額 221,504 円

※2:夫婦1人分の老齢基礎年金を含む標準的な年金額

消費税も、導入後30年でどんどん上がりましたよね。おそらく、今後も上昇するでしょう。

また現代の少子高齢化が、年金の保険料と支給額のバランスにも影響すると考えられています。

年金は、20~60歳までの被保険者の保険料でまかなっているもの。少子化が進むと年金の積立額が減り、高齢化が進むと年金の支払いが増えます。国の年金収支において、バランスが保てなくなる可能性があるのです。

年金以外の老後の収入を解説!働けるのか不安、退職金はもらえるの?

もし年金が思うようにもらえない場合、老後もバリバリと働くしかないのでしょうか?

年金以外の老後の収入には、次のものが挙げられます。

- 賃金

- 退職金

- 個人年金保険

- リバースモーゲージ

- 資産運用による不労収入

それぞれ、特徴をみていきましょう。

このように老後の収入には、さまざまな種類と特徴があります。しかし、実際はあまり収入が見込めないかも知れません。

老後資金というと「最低限必要な資金の準備」を考えるかも知れません。

しかし将来さまざまな影響を受ける可能性を想定し、「ゆとりある生活をするために必要な資金の準備」を考えることがオススメです。

老後資金のために今の家計簿!?今すぐできるとても身近な方法を紹介

では老後資金のために、今すぐできることはなんでしょうか?

大切なのは、「将来への漠然とした不安をかかえること」よりも、「今できることに時間をあてること」。

お金や暮らしについて、目の前のことから順番にクリアにしていくことがオススメです。

ここでは、老後資金を貯めるために今すぐできることを<基本編>と<応用編>に分けてご紹介します。<基本編>は次のとおりです。

- 家計簿

- プロによる家計診断

家計簿のメリットのひとつは、「今のお金の流れを把握できる」こと。

自分が「どこにお金を使いたいのか・使わなくてよいのか」をみることで、将来のお金の流れをイメージしやすくなります。

プロによる家計診断には、家計簿などによる「具体的なお金の収支記録」が必要とされるケースが多くあります。もしまだ家計簿をつけていない場合は、そこから始めるとよいでしょう。

また、老後資金のために今できる<応用編>として、他に次のような例もあります。

家計の中での資産と負債を簡単に把握できるシートのこと。資産(預金や有価証券のような具体的な金額がわかるものはもちろん、持ち家などの不動産も含める)と負債(借金/住宅ローンなど)の兼ね合いから、現在の家計の健全度や問題点をみる。

<キャッシュフロー表>

将来の収支を一覧にして、ひと目でわかるようにしたもの。あくまで予想の一覧だが、統計データよりも実際の家計をイメージしやすくなる。

老後に不安にならないため、今を考える!あなたの将来の理想が大切

ただ、せっかくの人生。老後も長生きすれば30年、40年と続きます。楽しい日々を送りたいと、多くの方が思うでしょう。

そして、老後は今の暮らしの延長です。それまでにいくつものイベントがあるかも知れませんが、基本的には日々の暮らしが連続します。

今の暮らしをしっかり見つめることが、老後資金を準備する1番の近道です。

今の暮らしから準備した資金で、老後を楽しく過ごす。今も将来も無理をしすぎず、自分の理想にできるだけ近い暮らしができれば素敵ですね。